印钞致美元泛滥,美联储为何“人为”支撑油价

时间:2020-07-30 来源:新闻网 人浏览 -

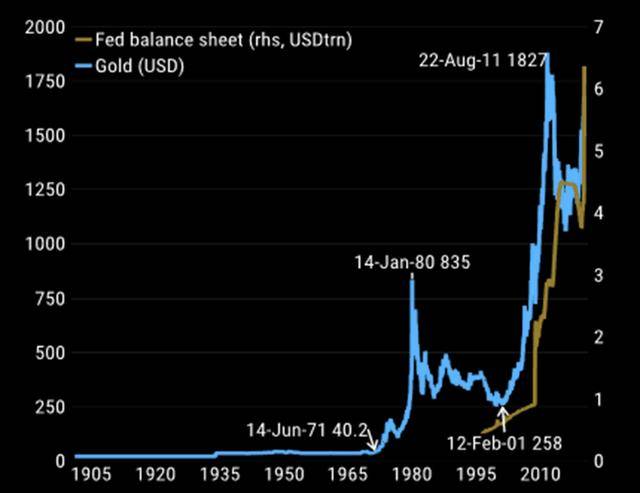

今年3月份以来,美联储"印钞"速度已经出现"火箭式增长"。Raymond James的分析师在其最新的报告中指出,今年前6个月,美联储的货币供应量就增长了20%,年复合增长率甚至高达47%。

作为国际金融产品的主要计价货币,美元泛滥势必会带来通胀,从而导致其他商品的价格上涨。最近几天,表现最为明显的无疑就是贵金属了。数据显示,现货黄金本周二(7月28日)一度涨破1980美元/盎司,现货白银也一度涨超8%……

这么凌厉的涨势,除了避险情绪上升之外,对抗通胀风险也是一大主因。因为市场越来越意识到,世界上的美元实在太多了,因此在黄金价格飙升的同时,美元指数持续下跌,目前已经跌破94。

相比于敏感的黄金,同样是以美元计价的油价迄今却还迟迟没有动静。目前,美国WTI原油的价格仍在41美元/桶附近徘徊,而布伦特原油也仅仅交投于43美元/桶附近。也就是说,近2个月来原油的价格仍处于震荡阶段,并未出现大幅上涨的情况。

这是否符合市场规律呢?在Raymond James的分析师眼中,这显然是不太对劲的。分析师们认为,相比于沙特和俄罗斯的减产行动,美联储似乎正以一种相对不费劲的方式,"人为地支撑油价"。

那么,美联储是如何"人为"地支撑油价的呢?支撑油价能起到什么作用呢?对于美国经济来说,这是否会产生负面影响呢?本文将围绕这些问题进行阐述。

1.美联储如何"人为"地支撑油价?虽然相比于过去几天涨势疯狂的黄金,国际油价的表现似乎不温不火。不过,与今年4月份的负油价相比,目前油价能稳定在40美元/桶附近,已经非常不容易了。

将油价从深渊中救回来,沙特和俄罗斯领导的减产活动显然是功不可没的。不过,从另一个角度来看,从3月底开始就启动"印钞机",不遗余力地"印钞"的美联储,在提升国际油价方面很可能发挥了更大的作用。

为什么这么说呢?

简单来说,这是由于美联储超发货币,导致美元因泛滥而贬值。打个比方来说,假设全社会拥有价值100万元的商品,此时流通的货币量却达到1000万元,此时如果有人拥有其中的100万元,那就可以买下全社会的商品,这将导致其他人什么都买不了。

这显然不太正常。由于此时钱多物少,那么商品总价值必定会上升,涨到1000万元(忽略货币流通速度)才正常。在这个过程中,原本100元能买到的东西,现在需要1000元才能买到,其实就是货币因超发出现贬值并引发通胀的过程。

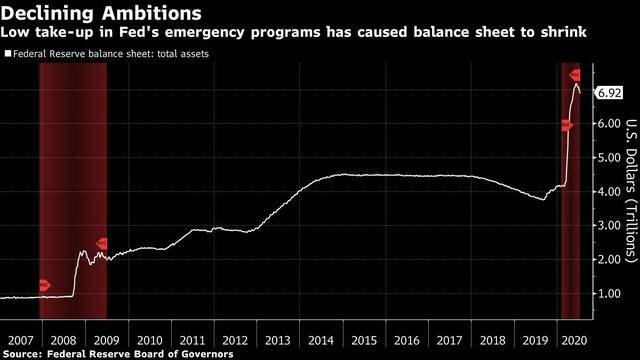

虽然过去几个月中,美国滥发美元的速度没有这么快,但是其"火箭式增长"的印钞速度仍令人们印象深刻。今年6月初,其资产负债表规模一度飙升至7.22万亿美元,意味着在过去半年中美联储大约"放水"3万亿美元,增加了近一倍。也就是说,理论上美元将贬值50%左右,而以美元计价的贵金属和大宗商品,价格早晚会出现飙升。

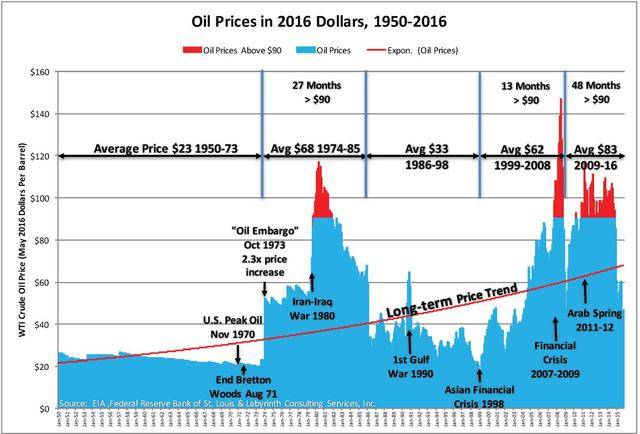

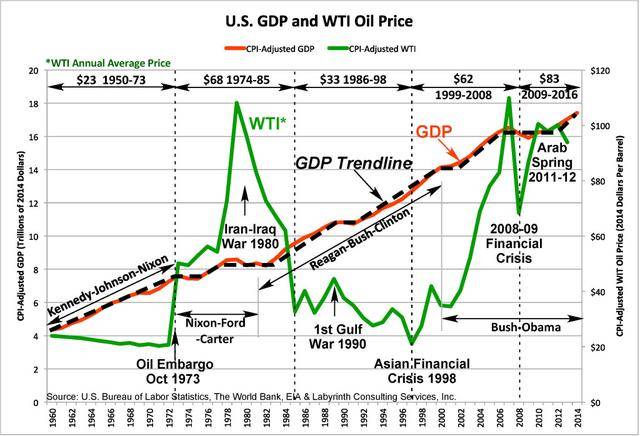

以2008年金融危机为例,为了拯救美国经济,2007年12月到2009年7月,美国货币供应量累计增长了13%,年复合增长率为8%。当时原油的价格表现如何呢?

从行情图上来看,随着危机的爆发,2009年初国际油价一度下探33美元/桶。不过随着美联储大规模"放水",油价开始飙升,到2011年5月,油价一度飙升至110美元/桶上方,累计涨超240%。

按理来说,在经济面临危机的情况下,油价应该"跌跌不休"才是。然而,当时油价却逆势上涨,原因除了沙特等国减产之外,可能和美联储大幅印钞也脱不了干系。

除了大幅印钞导致美元贬值、原油价格上涨之外,美联储的货币政策还能如何影响原油的价格呢?别忘了,由于出现通货膨胀,原油生产过程中所需投入的劳动力、土地和其他原材料的价格也将上涨,从而推高原油生产成本,迫使原油生产商提高油价。

Raymond James的分析师认为,美联储事实上就是通过大量"印钞"来提高通胀率,从而"人为"地支撑油价。

2.支撑油价对于美国来说有何意义?

虽然分析师认为美联储是"人为"地在支撑油价,但是这可能只能算是"无心插柳柳成荫"。对于美联储来说,其大量放水的根本原因,其实是为了拯救美国经济,而非专门为了支撑油价。

不过,不可否认的是,油价确实很可能因为美联储"印钞"而上涨,从而获得支撑。对于美国经济来说,支撑油价主要有以下三重意义。

(1)拯救油企,提振美国经济和就业市场

作为全球三大石油和天然气生产国之一,油气行业在美国经济中所占的比例其实并不算低。美国石油学会(API)此前的数据显示,能源行业在美国GDP中占比达到近8%,2015年就为美国贡献了5.6%的就业岗位。

API此前发布的报告显示,2017年能源行业的平均薪酬达到10.22万美元,比同期美国私营部门的平均薪酬5.53万美元高了85%。另外,该行业还为美国提供了1030万个就业岗位,极大地提振了美国的就业率。

除此之外,2012年至2016年间,美国油气行业平均每年用于基建设施的资金达到2270亿美元;同期的资本支出占美国所有行业资本支出的比重也达到近16%,比公用事业和运输行业资本支出之和还要多。

由此可见,在油气行业发展最繁荣的时候,能源行业一直是美国经济增长的重要动力之一,油气开采行业也是美国增长最快的行业之一。

然而,由于油价过低,加上债务负担过重,美国能源企业大多濒临破产。数据显示,今年迄今美国能源行业已经有20多家企业宣布破产,仅在今年6月份,就有7家油气公司申请破产,其中包括"页岩先锋"切萨皮克。

分析认为,虽然目前的油价与4月平均水平相比上涨了一倍多,但是这可能仍不足以让油气行业"活下去"。机构预测认为,今年可能有100多家美国能源公司被迫申请破产。

然而,如果油价也因为美元贬值而像黄金一样出现大幅上涨,那么这对能源行业来说无疑是有利的,甚至连那些陷入债务困境的公司也有望因此而得救。与直接借钱给这些企业、加重其债务负担的做法相比,提升油价显然更有可能拯救这个行业,反过来也有助于提振美国经济和就业市场。

(2)提高美国通胀率,摆脱通货紧缩的威胁

除了有助于能源企业摆脱困境之外,油价得到支撑也有助于提高美国的通胀率。美国商务部6月25日公布的数据显示,第一季度美国PCE物价指数年化季率终值仅为1.3%,核心PCE物价指数年化季率终值也只有1.7%,不及美联储2%的长期通胀目标。

而油价上涨无疑将提高美国的通胀率。作为现代工业社会的"血液",石油及其衍生品被广泛应用于交通、基建、医疗用品、日常生活用品等多个领域。数据显示,2018年全球日均消耗的原油已经接近1亿桶,其中超过6000万桶用于运输行业。

正因原油在现代经济中发挥着重要作用,因此当全球经济疲软时,能源的价格也将持续下跌。问题是,能源价格持续下降、各行各业的生产成本降低,人们的生活成本也将随之下降,难道不是一件好事吗?

凡事都有两面性。

在油价过高的情况下,通胀率持续上升,此时人们势必希望油价下降。例如2018年,美国就曾多次对沙特喊话,要求降低油价,其实就是因为油价太高不利于社会生产和人们的生活,此时降低油价对于各国经济都是一件好事。

然而,在油价过低的时候,大宗商品和生产资料的价格也将下跌,此时通胀率也将持续下降,甚至可能引发通货紧缩。要知道,与通货膨胀相比,通货紧缩是一种更加难以治愈的"病"。经济学家曾指出,一旦社会陷入通货紧缩,那么可能需要花费数十年的时间才能将其根除。

因此,目前美国的通胀目标仍低于美联储的长期目标,意味着其通胀率仍比较低,而在美联储眼中,这是不利于美国经济的发展的。而在油价得到支撑之后,该国的通胀率也可能因此得到提振,从而避免陷入通货紧缩之中。

(3)为美国实现能源主导"留得青山"

毫无疑问的是,能源行业的"生死"还将关系到美国能否实现能源主导的问题。换句话说,在油价得到提振的情况下,如果美国油气企业能够躲过一劫,对于美国实现能源主导的目标无疑有着重要意义。

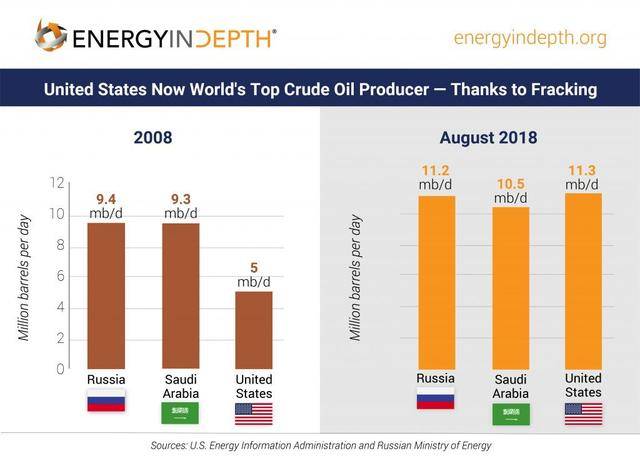

在原油市场的"霸主争夺战"中,产量和市场份额无疑是决定性因素。而在上世纪70年代经历过石油禁运的打击之后,美国开始奋发图强。早在2012年,美国就已经超越沙特,成为全球最大的产油国,截至2018年底,美国基本上已经实现能源独立。

不过,对于美国来说,这可能还远远不够。去年11月29日,美国EIA(能源信息署)公布的数据显示,2019年9月美国单月原油和石油制品的出口量大于进口量,这意味着美国70年来首次成为石油净出口国。

由于产量和出口量大增,美国在全球油市中的地位也不断提高。2018年底,IEA(国际能源署)就曾在其报告中指出,虽然欧佩克+在维也纳举行的大型会议未邀请美国加入,但是美国在全球石油市场中的影响力已经变得越来越大。该报告甚至还表示,美国已经同沙特、俄罗斯一起主导全球能源生产。

2019年1月,咨询机构Rystad Energy也曾表示,预计2025年美国原油和天然气的产量将超过沙特和俄罗斯之和。在听到这一预测之后,沙特和俄罗斯很可能都"倒吸了一口冷气",甚至可能令沙特和俄罗斯进一步坚定了"消灭"美国油气企业的决心。

今年3月份沙特发起的油价战,表面上看是冲着俄罗斯去的,但是实际上却很可能是为了给美国一大批岌岌可危的油气企业带来致命一击。不过,得益于美联储的救助,目前美国能源行业还不至于崩溃。而如果大量能源企业能够渡过难关,那么未来美国仍有机会与沙特、俄罗斯争夺能源主导地位。

由此可见,对于美国能源行业来说,美联储大量放水,很可能将"无心插柳柳成荫",有望帮助能源行业摆脱危机、提振美国经济和通胀率,并未美国实现能源主导的目标"留下青山"。

3.提振油价对美国有何负面影响?凡事都有利与弊。难道提振了油价,对美国来说就是百利而无一害的吗?显然不是。对于美国经济来说,油价的提高可能也会带来以下2大负面影响。

其一,油气企业仍面临破产风险

事实上,在油价适当上涨的情况下,美国油气行业势必可能因此而获益。因为随着油价上涨,这些企业的资产将更加值钱,那么债务负担也有望下降。然而,如上所说,油价上涨还将导致通胀率上升。

一旦通胀率超过美联储设定的目标,届时美联储可能会通过加息来对其进行抑制,例如2018年,美联储就曾因通胀率超过其目标而一连4次加息。而对于能源行业来说,美联储加息势必将导致其资本成本上升,令陷入困境的能源公司更加难以进行再融资,因此仍可能面临破产的风险。

其二,令美国更加难以实现能源主导。对于沙特和俄罗斯来说,减产行动的目的就是通过牺牲一部分市场来换取更高的油价。然而,当油价得到提振之后,欧佩克+势必不再减产,相反还可能大幅增加产量,以争取更多的石油能卖个好价钱。

在这种情况下,如果美国能源行业因融资难而不再扩张,甚至因此而加速破产,那么其产量势必无法得到大量提升,那么与沙特和俄罗斯争夺市场的能力也将进一步下降。届时,美国要想实现能源主导,其难度可能也将进一步加大。

文 | 陆烁宜 题 | 曾艺 图 | 卢文祥 审 | 程远

责任编辑:

-

Copyright © 2019 108xas.com. 浙江新闻网 版权所有

本站内容收集于互联网,站务联系QQ :